カードローンの在籍確認は「申込者が提出した勤務先で本当に在籍しているか」を確認することです。

基本的に電話で行われるため、勤務先にカードローンの利用がバレないか心配ですよね。

結論、大手消費者金融カードローンは、在籍確認の方法を変更したり、利用がバレない配慮が行き届いています。

- 電話連絡ではなく、書類確認に変更できる

- 勤務先にバレない!!(1番のおすすめポイント)

他にも…

- 時間帯を指定できる

- 電話連絡の時間を事前に知れる

- 事前にオペレーターに相談できる

- 郵送物なし・カードレス

返済能力を確かめるためにも必須なので、在籍確認なしでカードローンを利用することは利用できません。

この記事では、在籍確認の具体期な内容や消費者金融と銀行カードローンの在籍確認の違いなどについて解説します。

在籍確認の注意点や対処法についてもお伝えするので、気になる方はぜひチェックしてみてください。

- 在籍確認は基本的に電話で行われる

- 大手消費者金融カードローンは書類確認に変更できる

- 在籍確認は基本的に個人名で行われるためバレにくい

- お申し込みはインターネットから24時間365日いつでも可能

- 即日融資&スピード対応(最短30分で融資可能な場合も)

- PayPay銀行口座お持ちの方は返済時の振り込み手数料無料、いつも×PayPay銀行のキャンペーンページから口座開設していただくとキャッシュバック1,000円(※2024年9月1日~11月30日)

興味がございましたら、ぜひ下記のリンクから詳細をご覧ください。

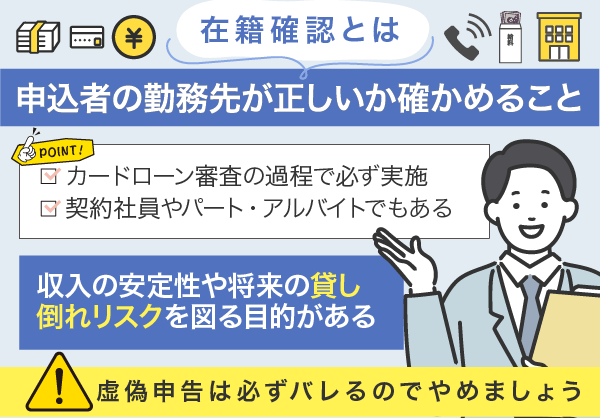

在籍確認とはカードローン申込者の勤務先が正しいか確かめること

在籍確認とは、カードローン申し込み者が申告した勤務先に、本当に在籍しているかどうか確かめることです。

在籍確認は、カードローン審査の過程で必ず実施されます。

銀行や消費者金融などが在籍確認する理由は、カードローン申し込み者の返済能力を確かめるためです。

勤務先によって、収入の安定性や将来の貸し倒れリスクが変わってきます。

申告した勤務先に在籍しているのであれば、申し込み内容どおりの返済能力があると考えられます。

一方在籍確認が取れなかった場合は、返済能力も申し込み内容通りでないと想定されるため、審査に落ちてしまいます。

また貸金業法上の規制により、貸金業者に対する返済能力調査が義務付けられています。

引用:貸金業法|e-Gov法令検索

在籍確認は返済能力調査上必須であるため、在籍確認なしに融資が行われることは原則ありません。

そして在籍確認は、勤務形態問わず行われるため、契約社員やパート・アルバイトでも対応する必要があります。

ちなみに、勤務先として辞めた会社を記載するなどの虚偽申告を行っても、在籍確認の段階で必ずバレます。

その時点で審査に落ちるだけではなく、同じカードローンには二度と申し込めなくなるため、虚偽申告は避けましょう。

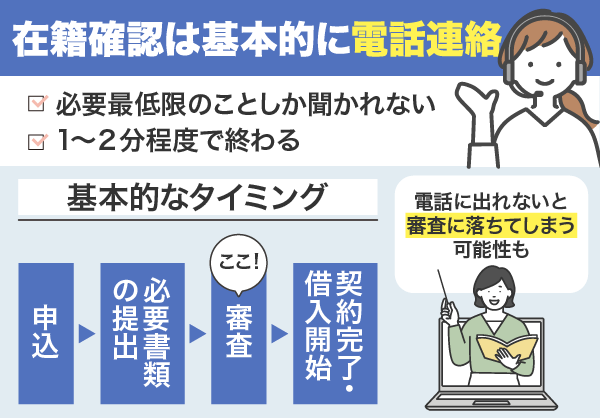

カードローンの在籍確認の流れ|基本的に電話で行われる

在籍確認は、基本的に職場への電話にて実施されます。

不安に思う方もいるかもしれませんが、申込者が本当に働いているかを確認するためのものなので、難しい質問があるわけではありません。

タイミングとしては基本的に審査の段階で行われることが多いです。

カードローンに申し込みます。

本人確認書類などの必要書類を提出します。

場合によっては収入証明書も必要になります。

提出した書類などを基に審査が行われます。

基本的にこのタイミングで記入した勤務先に在籍確認として電話連絡が行われます。

無事に審査に通過すれば契約完了で借入を行います。

できるだけ早く返済するようにしましょう。

在籍確認のタイミングについてもっと知りたい方は

以下もご確認ください。

在籍確認の内容は?必要最低限のことしか聞かれない

在籍確認は、基本的に必要最低限のことしか聞かれません。

具体的な業務内容などに関する話はされないので安心して下さい。

- 氏名

- 生年月日

- 住所

- 申し込みの意思

在籍確認自体は1~2分程度で終わるため、そこまで身構えなくてもよいでしょう。

自分が電話をとれなかった場合…

取り次いだ人が以下のような対応を取れば在籍確認は完了します。

(申込者)はただいま席を外しております。

(申込者)へお繋ぎしましょうか?

電話をとれなくても、申告した勤務先での在籍がわかれば在籍確認はクリアできます。

在籍確認の目的は提出された情報と相違がないかを確認するためだと覚えておきましょう。

基本的に個人名で行われるためバレにくい

原則として在籍確認の電話では、金融機関名を伏せて個人名しか名乗りません。

用件やカードローン名も伝えないので、本人の所在を確認できれば1~2分で終了します。

よって、自身が在籍確認の電話に出られず他の人が出た際も、カードローン利用を教えられる可能性は低いでしょう。

とくに、申込者の勤務先に第三者(=職場の同僚や上司など)に対して「借り入れの申込事実」が伝わるような行為は、個人情報の不適切な取り扱いに該当するおそれがあります。

申込前に「どうしても不安なこと」があれば、遠慮せずカードローン会社に相談してみると、柔軟に対応してもらえるケースも多いです。

消費者金融と銀行カードローンの在籍確認の違い

消費者金融と銀行カードローンでは「在籍確認」の方法やタイミング、対応の柔軟性に明確な違いがあります。

| 比較項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 確認方法 | 書類確認に変更できる | 原則、勤務先への電話連絡がある |

| 電話内容 | 個人名での連絡、会社名や用件は伏せる | |

| 柔軟性 | 高い (書類提出で代替できるケースあり) | 低め (電話確認が原則) |

| 実施タイミング | 申込直後〜当日中が多い | 審査終盤または後日連絡 |

| 対応スピード | 即日融資に対応できるため迅速 | 審査に数日かかることが多い |

在籍確認は、信用を証明する重要な手続きですが、消費者金融は顧客のプライバシーに配慮した柔軟な対応をする一方、銀行カードローンは制度的な制約から確認手順がより厳格になっています。

どちらを選ぶかは、融資のスピードや手続きの簡便さ、職場への影響の有無など、個々の事情に応じて検討することが大切です。

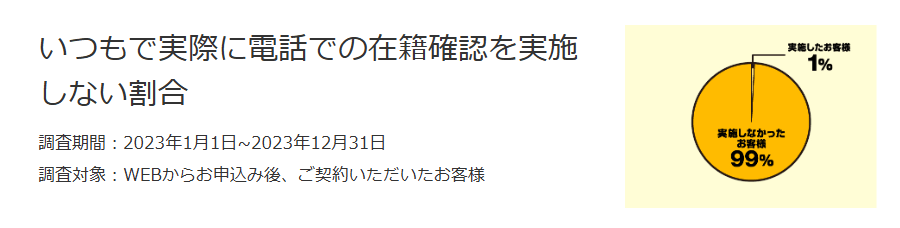

いつもは原則電話による在籍確認なしのカードローン

いつもは在籍確認は原則電話連絡なしのため、在籍確認が不安な方でも安心してご利用いただけます。

実際にいつもでは約99%の方が電話での在籍確認を実施しておりません。

審査結果により電話確認が必要な場合も、お客様の同意を得ずに実施することはございません。

電話以外での在籍確認は、社会保険証・給与明細・社員証等での確認も可能です。

ただし、審査状況によってお電話が必須となる場合もございます。その際は、お客様に事前確認を行いますのでご安心下さい。

原則在籍確認の電話はなし!

不安な方も多い電話での在籍確認はいつもでは原則行っておりません。

申込から契約までの手続きが全てWEBで完結のため、利便性にも優れております。

原則、お勤めの確認はお電話で行いません。

審査の結果により電話確認が必要な場合もお客様の同意を得ずに実施いたしません。

引用:原則在籍確認の電話なし

最短30分でご融資まで完了するので、お急ぎの方でも安心です。

セブンイレブン店内のマルチプリンタより契約書類を出力、記入の上、FAXまたはEメール(PDF)にてご送信ください。

カードレス、弊社からの郵送物は一切なし。

▶マルチプリンタの操作手順はこちら

| いつもの概要 | |

|---|---|

| 貸付利息(実質年率) | 4.8%~20.0% |

| ご利用限度額 | 1万円~500万円 |

| 対象の方 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 担保・連帯保証人 | 原則不要 |

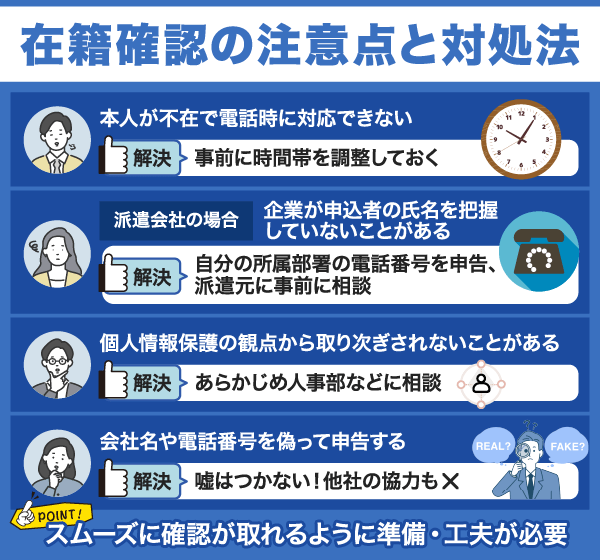

カードローンの在籍確認での注意点!スムーズに進めるための対処法も紹介

カードローンの在籍確認は、注意しないと審査で落ちてしまう原因になります。

- 本人が不在で電話時に対応できない

- 派遣会社など企業が申し込み者の氏名を把握していないことがある

- 個人情報保護の観点から取り次ぎされないことがある

- 会社名や電話番号を偽って申告すれば審査に落ちる

悪意がなくても、電話での在籍確認に失敗してしまう可能性があります。

一度も失敗であれば、金融機関は修正に対応してくれますが、何度も繰り返すと審査落ちとなってしまう恐れがあります。

以下の見出しでは、在籍確認がうまくいかないおもな原因について解説します。

本人が不在で電話時に対応できない

休日やたまたま外出していたなど、本人不在時に在籍確認の電話がかかってくるケースがあります。

しかし、このようなケースでも在籍確認は可能です。

なぜなら、あくまで申し込み者本人が申請した通りの会社に在籍していることがわかれば、在籍確認の目的は果たせるためです。

例えば、電話に出た方が「〇〇(申し込み者本人)はただいま席を外しております」と言えば、申告内容に虚偽はないことがわかります。

それでも休みの時などの在籍確認を避けたい場合は、前もってカードローン担当者に相談しておきましょう。

そうすることで、在籍確認の電話のタイミングをある程度調整できます。

2.派遣会社など企業が申し込み者の氏名を把握していないことがある

派遣会社に勤めている場合、派遣会社側が申し込み者の氏名を把握していないことがあります。

在籍確認の電話は派遣元の企業に対して行われるため、カードローン申し込み時には以下のような対策をしておきましょう

- 自分の所属部署の電話番号を申告

- 派遣元に事前に相談しておく

また大企業の場合も同様に、申し込み者の氏名を把握していない可能性があるため、自身に取り次いでもらいやすい電話番号を申告することが重要です。

3.個人情報保護の観点から取り次ぎされないことがある

勤務先の企業が個人情報の管理に厳しい場合、在籍確認の電話を取り次いでもらえない可能性があります。

カードローン会社は、申し込み者のプライバシーに配慮してくれますが、その反面このようなリスクがあります。

したがって、個人情報の管理に力を入れている企業に勤めている場合は、あらかじめ人事部などに相談しておくとよいでしょう。

会社名や電話番号を偽って申告すれば審査に落ちる

勤務先の会社名や電話番号を偽って申告した場合、そのまま審査落ちとなる可能性があります。

虚偽申告しても、在籍確認の段階でバレるためです。

また申し込み時に申告した電話番号が誤っている場合、在籍確認はできません。

このような場合は、カードローン担当者からの連絡が入り、再確認が行われます。

一度のミスには対応してもらえるとはいえ、その分融資までに時間がかかってしまいます。

借入審査をスムーズに進めるためにも、電話番号の入力ミスには気をつけましょう。

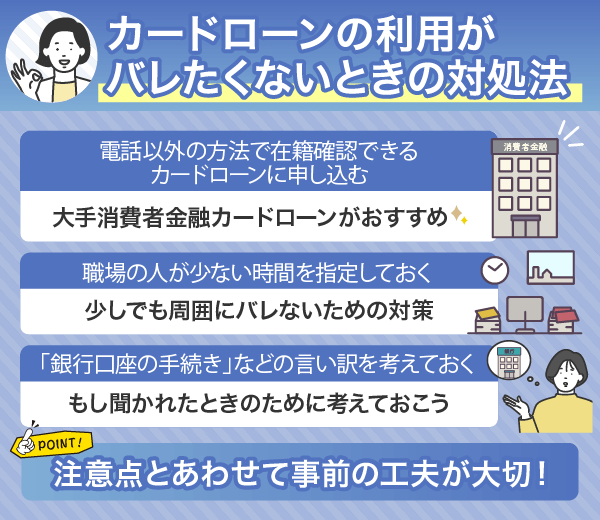

カードローンの利用がバレないための対処法

カードローンの利用には必ず在籍確認が必要になり、電話連絡で行われることが一般的です。

ここでは在籍確認の際に職場の人からバレないための対処法をご紹介します。

- 電話以外の方法で在籍確認できるカードローンに申し込む

- 職場の人が少ない時間にできるように指定しておく

- 「銀行口座の手続き」などの言い訳を考えておく

原則としてカードローンの在籍確認では利用がバレないように配慮されています。

しかし会社での立場や状況によっては追及があったり言い訳をすることがあるかもしれません。

書類での在籍確認に変更できる消費者金融もあるので、電話以外の方法で在籍確認ができるカードローンを選ぶとよいでしょう。

電話以外の方法で在籍確認できるカードローンに申し込む

カードローンの在籍確認には、主に「勤務先への電話」と「書類提出」の2種類があります。

書類での在籍確認は、金融機関の指定した書類を提出する必要があります。

一般的には以下の書類のいずれかの提出が必要です。

- 健康保険証(勤務先名が記載されているもの)

- 雇用契約書

- 勤務先の在籍証明書

- 給与明細や源泉徴収票(最新もの)

- 社員証(写真付き)の写し

金融機関から指定された書類を指定のアプリや郵便で送ることで、書類での在籍確認は完了します。

バレない以外にもたとえばコールセンター、医療関係、接客業などでは、個人宛の電話が業務妨害と捉えられる場合がある職種の方にとって有効です。

職場の人が少ない時間にできるように指定しておく

電話での在籍確認の場合でも、職場の人が少ない時間に在籍確認を行えばバレにくくなります。

時間の設定ができれば、お昼休憩や退勤後など、職場の人が通常よりも少ない時間に在籍確認を終わらすことができます。

おすすめの設定時刻

| 開始直後(9:00〜9:30) | 出勤直後で人がそろっておらず、電話対応が落ち着いている |

|---|---|

| 昼休憩直後(13:00〜13:30) | 午前中の慌ただしさが終わり、フロアの人数が一時的に少ない |

| シフト勤務の方は | |

| 夕方のシフト交代前(16:30〜17:00) | 店舗勤務やシフト制の職場で人の出入りがあるタイミング |

上記の時間帯は電話を聞かれる人数が通常よりも減り、カードローンの利用がバレることを防ぐことができます。

カードローンを利用するために、在籍確認は必要な工程ですので、少しでも心配な場合は金融機関に相談してみるとよいでしょう。

「銀行口座の手続き」などの言い訳を考えておく

もし追及や言い訳をする際には、利用がバレないようにうまくごまかす必要があります。

最も無難で汎用性の高い言い訳のひとつが、「銀行口座に関する手続き」です。

銀行や金融関係の手続きは、本人確認が必須であることを多くの人が知っており、納得されやすい傾向があります。

実際、金融機関が顧客と電話でやり取りをする場面は多く、これを不審に思う人はほとんどいません。

他にも以下のような答え方が自然です。

| 保険の見直し・更新 | 生命保険や医療保険の更新・手続きで連絡が来る場合があると伝える |

|---|---|

| クレジットカードの確認連絡 | カード利用や本人確認のためにカード会社から電話が来ることがあると説明 |

| 市役所や公共機関の本人確認連絡 | 手続き中の住民票、マイナンバー、各種証明関連での連絡と説明 |

このような言い訳を使う際には、あらかじめ電話を受ける可能性のある同僚や総務担当者に軽く伝えておくのがベストです。

例えば「今日か明日あたり、銀行関連で個人宛に電話があるかもしれませんが、私が出られなければ伝言だけお願いします」といった形です。

これによって、電話がかかってきた際に不自然な対応をされることも避けられますし、在籍確認がスムーズに完了しやすくなります。

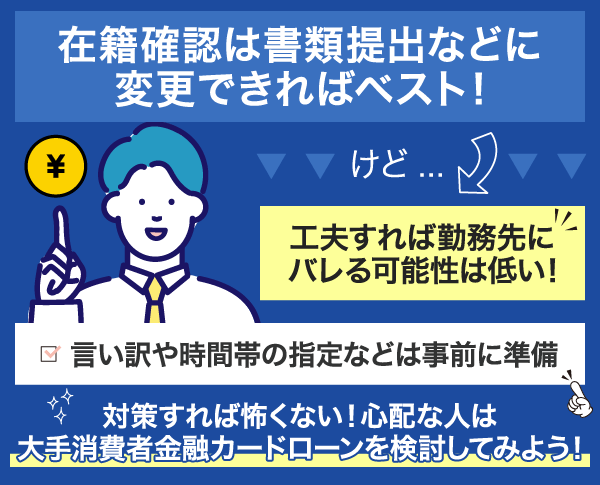

まとめ

在籍確認は、カードローンを利用するうえで避けては通れません。

ただし在籍確認の方法は、電話から書類提出に変更してもらえる可能性はあります。

また、カードローン利用が勤務先に知られる可能性は低いです。

しかし、すでにカードローンの審査に落ちてしまった方もいるでしょう。

そのような場合でも、中小消費者金融のカードローンやフリーローンの審査であれば通る可能性があります。

「いつも」のフリーローンも、大手消費者金融とは異なる独自の基準で審査を実施しているため、すでに他社で断られた方にもお力添えできる可能性があります。

他の金融機関でキャッシング審査に通らなかった方や、過去に金融事故歴のある方なども、可能な限りお力になれるよう対応いたしますので、まずは「いつも」にご相談ください。

- お申し込みはインターネットから24時間365日いつでも可能

- 即日融資&スピード対応(最短30分で融資可能な場合も)

- PayPay銀行口座お持ちの方は返済時の振り込み手数料無料、いつも×PayPay銀行のキャンペーンページから口座開設していただくとキャッシュバック1,000円(※2024年9月1日~11月30日)

名前:鈴木 翔馬(すずき・しょうま)

所有資格:2級ファイナンシャル・プランニング技能士/宅地建物取引士

おもなキャリア:学習塾勤務時代のブログ運営経験で得たスキルを活かし、フリーランスWebライターに転身。 現在は金融・不動産ジャンルの記事をメインに執筆や監修を担当。SNSでは専業Webライターになるためのノウハウを発信中。趣味はアニメ鑑賞やカラオケ、読書など。