「複数の銀行や消費者金融での借入を一つにする方法を知りたい」

「おまとめローンの中でも審査に通りやすい借入先を知りたい」

このようにおまとめローンの利用を検討している方の中にはこのような疑問を持つ人も多いのではないでしょうか。

結論からいうと、おまとめローンで審査が甘い銀行や消費者金融、審査に通りやすい借入先はありません。

その理由として以下があげられます。

・銀行の融資審査やカードローンの審査と同じようにしっかりとした審査基準があるから

・おまとめ先の借入合計金額が大きくなり、高額になる分審査が厳しくなるから

この記事は、銀行と消費者金融のおまとめローンの違いやメリット・デメリット、さらにおすすめのおまとめローン18社を紹介します。

おまとめローンについて正しい知識を得て、返済能力に応じたローンを選べるよう、この記事を是非参考にしてください。

- おまとめローンの審査や利用方法ついて知りたい

- 消費者金融のおまとめローンと銀行のおまとめローンの違いを知りたい

- おすすめの銀行系・消費者金融系のおまとめローンを教えてほしい

おまとめローンで審査が甘いものや通りやすいものはない

結論から言うと、銀行系おまとめローンや消費者金融系おまとめローンで審査が甘い、審査に通りやすいといったものはありません。

理由は、おまとめローンの審査でも、普通の銀行審査やカード審査と同様に、申し込み者の返済能力、借入や返済の履歴を見てきちんと審査するからです。

まずは、おまとめローンの仕組み、利用する際の注意点、銀行系おまとめローンと消費者金融系それぞれの特徴について詳しく解説します。

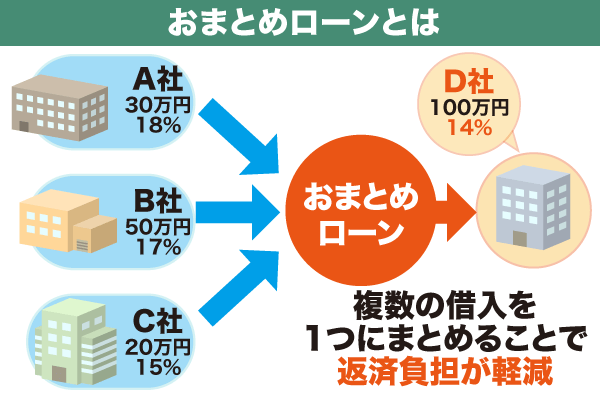

おまとめローンとは複数の借入を一つにまとめて返済するローンのこと

おまとめローンとは複数の銀行や消費者金融からの借入を一本化して返済できるようにするためのローンです。

以下がおまとめローンの特徴になります。

- 借り入れを一本化することにより返済負担が軽減される

- 返済回数が一回になることで返済管理が簡単になる

- 裁量規制の対象外であるため、年収の3分の1を超える借入額でも利用できる

キャッシングサービスなどを複数利用していると、合算での返済負担が大きくなり、返済先が複数であることによって返済管理が難しくなります。

一方、おまとめローンを利用し借入先を一本化することにより以下の効果が見られます。

- 返済管理が簡単になる

- 毎月の返済負担が軽減される

また、おまとめローンは総量規制の対象外です。

なぜならおまとめローンは「顧客に一方的有利となる借換え」として総量規制の対象外である例外貸付になるからです。

複数の借入先で借金が膨らみ返済負担が大きいという方にはおすすめの選択肢です。

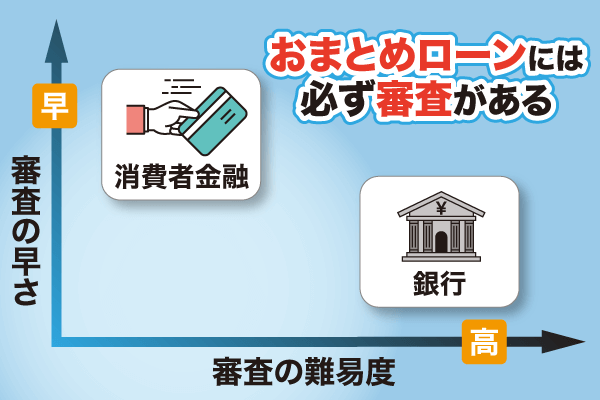

おまとめローンには審査があるが消費者金融なら即日融資が可能なところもある

おまとめローンを申し込めば必ず審査があります。

おまとめローンを利用すれば、まとめ先での借入金額が大きくなるので、それを継続的に返済し完済する能力があるかどうか見極める必要があるからです。

また、消費者金融のおまとめローンと銀行のおまとめローンには、いくつかの違いがあります。

以下に消費者金融のおまとめローンと銀行のおまとめローンの特徴を表にまとめました。

| 消費者金融のおまとめローン | 銀行のおまとめローン | |

|---|---|---|

| おまとめ後の金利 | 100%金利が下がる | 金利が下がらない場合がある |

| 審査 | 銀行と比較すると易しい | 厳しい |

| おまとめできる件数 | 3社以上の借入でもおまとめ可能 | 1~2社以内が一般的 |

| 総量規制以上の借入 | 〇 | △ |

| 申し込みから融資までの時間 | 最短即日 | 平均7営業日 |

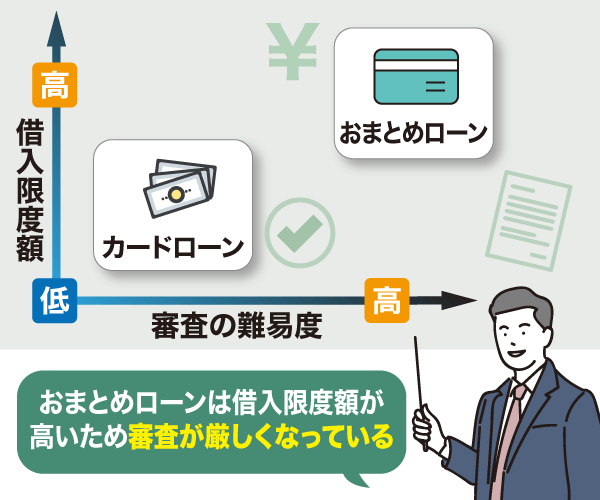

銀行のおまとめローンの借入限度額は、一般的に消費者金融のおまとめローンと比較すると高額です。

しかし、借入限度額が高額である分、審査は厳しい傾向にあります。

一方で、申し込みから融資完了までの期間やスピードは、消費者金融のおまとめローンの方が銀行系のおまとめローンより借り入れまでのスピードが速いです。

したがって、おまとめローンの利用を急いでいるという方には即日審査・即日利用可能な消費者金融おまとめローンがおすすめです。

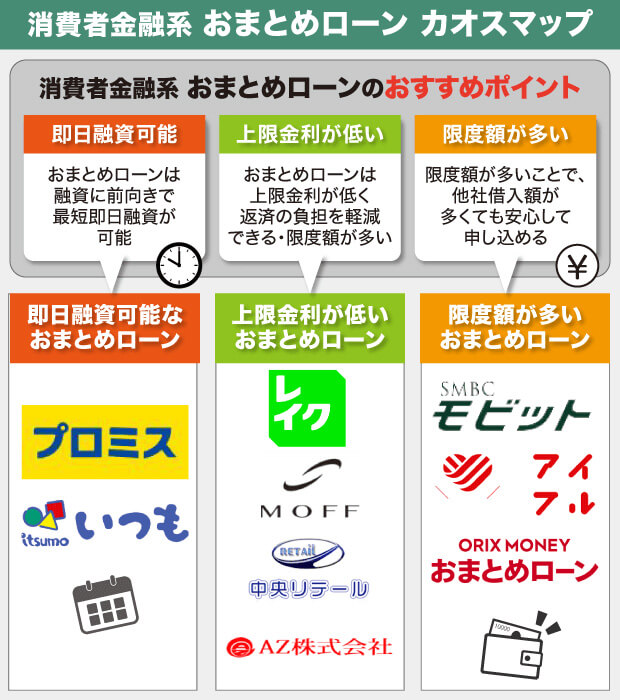

おまとめローンのおすすめランキング紹介!すぐに借りたい人は消費者金融がおすすめ

消費者金融のおまとめローンは即日審査・最短即日融資に対応しているところがあるので、他社への返済が遅れているという方にもおすすめです。

消費者金融・銀行のいずれを問わずおすすめローンを比較検討する際は、以下の点を比べてください。

- 審査・融資スピード

- 金利

- 借入限度額

この記事ではおすすめのおまとめローン18社の情報を比較できるように表にまとめました。

自身の返済能力や借入希望額に応じたおまとめローンを選ぶ際の参考にしてください。

| おまとめローン名 | 特徴 | 審査時間※ | 金利 | 借入限度額 | 返済期間 | |

|---|---|---|---|---|---|---|

プロミス 詳細はこちら | おまとめローン | ・即日融資可能 ・返済金額・金利負担の軽減が可能 ・返済は毎月1回 | 最短即日 | 6.3%~17.8% | 300万円 | 最終借入後最長10年 |

SMBCモビット 詳細はこちら | おまとめローン | ・借入限度額の上限が高い ・即日融資可能 ・返済期日を選択することができる | 最短15分 | 3.0~18.0% | 800万円 | 借入日から最長13年4ヵ月 |

アイフル 詳細はこちら | おまとめMAX かりかえMAX | ・銀行ローンやリボ払いも対象 ・返済管理がしやすい ・申し込みはWeb完結 | 最短18分 | 3.0%~17.5% | 800万円 | 最長10年 |

レイク 詳細はこちら | レイクdeおまとめ | ・複数の借入先を一本化できる ・返済金額・金利負担の軽減が可能 ・借入総額が年収の3分の1を超えても申込可 | 申込後 最短15秒 | 6.0%~17.5%※1 | 10万円~500万円 | 最長10年 |

いつも 詳細はこちら | おまとめローン | ・Webから24時間365日申込可 ・カードレス・郵便物の送付なし ・PayPay銀行の口座で24時間365日取引可 | 最短30分 | 4.8%~18.0% | 1万円~500万円 | 2ヶ月~5年 |

| オリックス クレジット 詳細はこちら | ORIX MONEYおまとめローン | ・申し込みから契約までWebで完結 ・入会費・年会費は無料 ・リボ払いもおまとめの対象 | 最短翌営業日 | 3.0%~17.8% | 50万円~800万円 | 1年~8年 |

| MOFF 詳細はこちら | おまとめローンR | ・無理のない返済計画が立てられる ・年収の3分の1を超える借入が可能 ・即日融資可能 | 最短30分 | 5.0%~15.0% | 50万円~500万円 | 最長10年 |

| 中央リテール 詳細はこちら | おまとめローン | ・おまとめローン・不動産担保ローン専門 ・申し込み前のクイック診断が利用可能 ・返済シミュレーションで返済の試算ができる | 最短2時間 | 10.95%~13.0% | 500万円 | 最長10年 |

| AZ 詳細はこちら | 貸金業法に基づく おまとめローン | ・返済金額・金利負担が軽減 ・返済日は月1回 ・即日融資に対応 | 最短30分 | 7.0%~18.0% | 30万円~200万円 | 契約成立から最長7年3ヶ月 |

| 楽天銀行 詳細はこちら | 楽天銀行スーパーローン | ・キャンペーン記事だとお得に利用可 ・楽天会員ランクに応じて審査優遇 ・月々の返済は2,000円から | 数日 | 1.9%~14.5% | 800万円 | 1年ごとの自動更新 |

| 横浜銀行 詳細はこちら | 横浜銀行カードローン | ・口座がなくても申し込み可能 ・シミュレーションで返済額が試算可能 ・Webから申し込み可能 | 最短当日 | 1.5%~14.6% | 10万円~1,000万円 | 1年ごとの自動更新 |

| 東京スター銀行 詳細はこちら | おまとめローン (スターワン乗り換えローン) | ・融資期間が10年 ・繰り上げ返済が可能 ・簡単1秒診断で借り入れ可能かチェックできる | 最短2日 | 9.8%・12.5%・14.6% | 30万円~1,000万円 | 10年 |

| きらぼし銀行 詳細はこちら | おまとめローン | ・アルバイト・パートの申し込みが可能 ・申し込みから借入までWeb完結 ・安心の固定金利 | 最短3~5営業日 | 3.4%~14.8% | 10万円~500万円 | 6ヶ月~10年以内 |

| 百十四銀行 詳細はこちら | 114おまとめローン | ・300万円以下の融資は収入証明書提出不要 ・契約期間は最長15年 ・来店不要で完結 | 最短1日 | 4.8%~14.5% | 1万円~500万円 | 6ヶ月~15年以内 |

| 西日本シティ銀行 詳細はこちら | NCBおまとめローン (無担保型) | ・繰り上げ返済手数料が無料 ・返済軽減チェックで5秒診断ができる ・Webで申し込み可能 | ー | 4.5%~15.0% | 10万円~500万円 | 6ヶ月~15年以内 |

| みちのく銀行 詳細はこちら | あわせ~る | ・電話申し込み専用商品 ・アルバイト・パートの方も申し込み可能 ・シミュレーションで返済プランが試算可 | - | 4.5%~14.5% | 10万円~500万円 | 6ヶ月~10年以内 |

| 三十三銀行 詳細はこちら | 三十三銀行おまとめローン | ・スマホからWeb事前審査に申込可 ・団体信用生命保険付き ・カードローンの同時申込が可能 | 最短翌日 | 9.8% 12.8% 14.8% | 10万円~500万円 | 6ヶ月~10年以内 |

| ろうきん (中央ろうきん) 詳細はこちら | フリーローン | ・借換えや複数ローンのおまとめ利用 ・ネットで仮申込みで手続きがスムーズ | 翌平日営業日 | 団体会員の構成員 5.825%~5.6255% 生協会員の組合員 (同一生計家族含む) 6.105%~5.905% | 1万円~500万円 | 10年以内 |

※1:※貸付利率はご契約額及びご利用残高に応じて異なります。

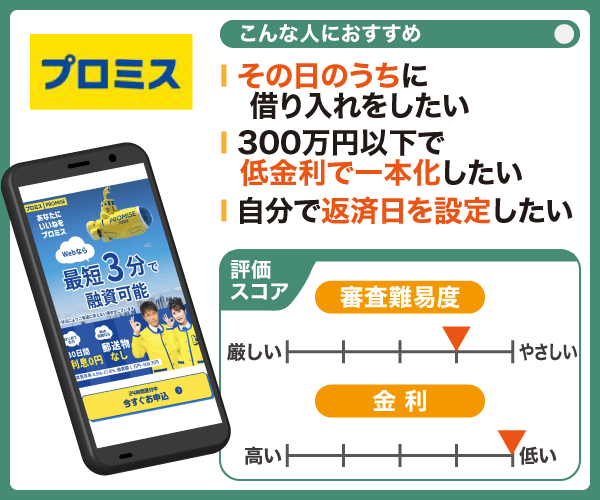

プロミスのおまとめローンは即日融資可能だから返済が滞っている人におすすめ

- 即日審査・即日融資が可能

- 毎月の返済額・金利負担の軽減が期待できる

- Web・アプリから24時間365日申込が可能年収3分の1を超える借入がある方でも利用可能

プロミスのおまとめローンは、即日審査・即日融資に対応してる点が特徴です。

したがって、返済がいつも遅れる、返済が滞っているのですぐにでも延滞を解消したいという方におすすめできます。

プロミスのおまとめローンは、Web・アプリから24時間365日いつでも申し込みが可能です。

また、おまとめローンの契約にあたって既存のローン先を解約する必要はありませんので、今すぐにおまとめローンを始めたい人にとってプロミスはおすすめです。

\いますぐにおまとめローンをしたいなら/

| プロミスおまとめローンの概要 | |

|---|---|

| 適用金利 | 6.3%~17.8% |

| 限度額 | 300万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 最終借入後最長10年 |

| 他社解約の必要可否 | 必要なし |

SMBCモビットのおまとめローンは毎月の返済シュミレーションが可能であらかじめ返済額を計算できる

- 返済シミュレーションで毎月の返済額・返済月数の試算ができる

- 借入限度額の上限が800万円

- 返済期日は、5日・15日・25日・末日のいずれかから選択可能

SMBCモビットのおまとめローンは、公式サイトにある「返済額シミュレーション」で毎月の返済額や返済月数を計算することができます。

返済期日は、5日・15日・25日・末日のいずれかから選択可能なので返済管理がしやすいローンといえます。

SMBCモビットのおまとめローンは、消費者金融系のおまとめローンの中では、借入可能額の上限が800万円と高い点が特徴です。

借入希望額が高額という方は選択肢に入れることができるおまとめローンといえるでしょう。

\金額が高額でも可能なおまとめローンをお探しなら/

| SMBCモビットおまとめローンの概要 | |

|---|---|

| 適用金利 | 3.0~18.0% |

| 限度額 | 500万円まで |

| 即日融資の可否 | 可能 |

| 返済期間 | 13年4ヵ月 |

| 他社解約の必要可否 | 必要なし |

アイフルのおまとめMAXは銀行ローンやリボ払いも対象で返済管理しやすい

- 銀行ローン・リボ払い・貸金業者からのローンをまとめることが可能

- Web完結・カードなし・郵便物なしで誰にも知られず利用できる

- 電話での申し込みも可能

アイフルには「おまとめMAX」というアイフル利用中の方向け、「かりかえMAX」という利用がはじめての方向けの2種類のおまとめローンがあります。

どちらも申し込みや手続きはWebで完結可能、カードや郵便物なしで取引可能なので、ローンの利用が周りに知られるのが心配という方におすすめです。

また、アイフルのおまとめローンは対象範囲が広く、貸金業者・銀行ローン・クレジットカードのリボ払いをアイフルでまとめることができます。

色んな種類の借入を一本化したい人にとっておすすめといえます。

\対象範囲の広いおまとめローンをお探しなら/

| アイフルのおまとめMAX/かりかえMAXの概要 | |

|---|---|

| 適用金利 | 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 最長10年 |

| 他社解約の必要可否 | 必要なし |

レイクのレイク de おまとめは複数の借入を一本化して毎月の返済の負担を軽減できる

- 借入先を一本化することができる

- 年収の3分の1を超える額でも借入できる

- 申し込みは原則自宅や勤務先への電話確認がない※1

レイクのおまとめローン「レイクdeおまとめ」は年収の3分の1を超える額でも借入できるので、返済額の合計が年収の3分の1を超えており計画的に返済したいという方も利用できます。

ローンの申し込みに際し、自宅や勤務先への電話確認はありません※1ので、周囲へおまとめローンがバレたくない人におすすめです。

また、複数の借入先を一本化することができるので、返済管理を楽にしたい人におすすめです。

\複数の借入を一本化できるおまとめローンをお探しなら/

| レイクのおまとめローン「レイクdeおまとめ」の概要 | |

|---|---|

| 適用金利 | 6.0%~17.5%※2 |

| 限度額 | 10万円~500万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 最長10年 |

| 他社解約の必要可否 | 必要なし |

※2:貸付利率はご契約額及びご利用残高に応じて異なります

いつものおまとめローンは誰にも知られることなくWebから24時間365日申し込みが可能

- Webから24時間365日申込可能で最短30分で審査完了

- PayPay銀行からの振込返済の場合、手数料は無料

- 自宅や勤務先への連絡なし・郵送物の送付なし

「いつものおまとめローン」はWebから24時間365日いつでも申し込みが可能で最短30分で審査が完了します。

他にも、登録口座にPayPay銀行の口座を登録すれば、24時間365日取引が可能になり、返済手数料は無料になります。

いつもでは申し込みの際に電話が自宅や勤務先にかかってくることはありません。

さらにカードレスの取引も可能であるため、自宅に郵送物の送付がありません。

いつもはおまとめローンの申し込みを急いでいる、周囲に借入がバレたくなう方におすすめです。

\周りにバレずにすぐに借りれるおまとめお探しなら/

| いつものおまとめローンの概要 | |

|---|---|

| 適用金利 | 4.8%~18.0% |

| 限度額 | 1万円~500万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 2ヶ月~5年 |

| 他社解約の必要可否 | 必要なし |

ORIX MONEYおまとめローンはお申し込みからご契約までWebで完結できる

- 審査結果は最短翌営業日に回答

- クレジットカードのショッピングやキャッシングリボもまとめられる

- 公式アプリ「ORIX MONEY」で利用残高や次回返済額が確認できる

「ORIX MONEYおまとめローン」は審査が最短翌営業日に回答されるので比較的早く借入することができるローンです。

また、ORIX MONEYおまとめローンでは銀行カードローン・消費者金融に加えてクレジットカードのショッピング・キャッシングリボご利用分もまとめることが可能です。

おまとめ対象の範囲が広いことで、ローンの一本化をしたい人におすすめです。

さらに、公式アプリ「ORIX MONEY」で利用残高や次回返済額が確認できるので、資金管理を行いやすいローンです。

| ORIX MONEYおまとめローンの概要 | |

|---|---|

| 適用金利 | 3.0%~17.8% |

| 限度額 | 50万円~800万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 1年~8年 |

| 他社解約の必要可否 | 必要なし |

MOFFのおまとめローンRは複数のローンを一つにまとめて無理のない返済計画を立てられる

- 支払い期間が10年と長い

- 経験豊富な専属担当者がサポートしてくれる

- 年収の3分の1を超える借入が可能

「MOFFのおまとめローンR」を利用すれば、複数のローンを一つにまとめて無理のない返済計画を立てることができます。

MOFFの公式サイトにあるクイック診断のツールを使い、診断結果が利用可能であれば、そのまま申し込みに進むことができます。

支払期間は最長10年(120回)と長いので、毎月の返済金額を軽減することができます。

また、経験豊富な専属担当者がサポートしてくれるので、無理のない返済計画の立案が可能です。

家計のことを考えて毎月の返済を抑えて無理のない返済計画を立てたいという方におすすめします。

| MOFFのおまとめローンRの概要 | |

|---|---|

| 適用金利 | 5.0%~15.0% |

| 限度額 | 50万円~500万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 最長10年 |

| 他社解約の必要可否 | 必要なし |

中央リテールのおまとめローンは申し込み前にクイック診断で事前に診断結果が分かる

- クイック診断・返済シミュレーションのツールが便利

- 審査結果の回答は最短2時間、融資まで最短1日

- 相談窓口の担当者は全員国家資格者

中央リテールのおまとめローンは申し込み前に、公式サイトにあるクイック診断で利用可能かどうか診断してもらうことが可能です。

また、審査結果の回答は最短2時間、融資までは最短1日なので比較的すぐに借入することができます。

「中央リテール」の窓口では、貸金業務取扱主任者の国家資格を有している担当者が相談にのってくれます。

無理のない返済計画などについて的確なアドバイスを期待できるので、おまとめローンについてアドバイスをもらいながら返済していきたい方におすすめでしょう。

| 中央リテールのおまとめローンの概要 | |

|---|---|

| 適用金利 | 10.95%~13.0% |

| 限度額 | 500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 最長10年 |

| 他社解約の必要可否 | 必要なし |

AZ おまとめローンは毎月の返済金額や金利の負担を軽減できる

- 申し込み~契約までWebで一括して行うことができる

- 月一回の返済に加えて追加の返済が可能

- 審査回答は最短30分で即日融資に対応

AZのおまとめローンでは「3秒診断」のツールを使えば、性別・独身既婚・年収・他社の借入状況を入力するだけで、借入可能かどうか診断することが可能です。

AZのおまとめローンは3秒診断で借入可能かどうかすぐに分かり、申し込み~契約までWebで一括して行うことができます。

審査の回答は最短で30分で即日振込にも対応しているので、とにかく返済を急いでいるという方にはおすすめのおまとめローンと言えるでしょう。

また、返済は月一度の返済に加えて追加の返済も可能なので、自分のペースで返済していきたい人にもおすすめです。

| AZの貸金業法に基づくおまとめローンの概要 | |

|---|---|

| 適用金利 | 7.0%~18.0% |

| 限度額 | 30万円~200万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 契約成立から最長7年3ヶ月 |

| 他社解約の必要可否 | 必要なし |

他社借入が少なく低金利で借りたい人は銀行系おまとめローンがおすすめ

ここからは、銀行系おまとめローンのおすすめ9社を紹介します。

消費者金融のおまとめローンと比較し、銀行系おまとめローンは比較的低金利です。

さらに、銀行系おまとめローンの中には利用限度額の上限が1,000万円もしくはそれ以上のものがあります。

低金利で利用限度額が高額のおまとめローンを探しているという方は、銀行系おまとめローンから返済能力に応じた商品を選ぶとよいでしょう。

楽天銀行スーパーローンは金利半額キャンペーンなどお得なタイミングでもおまとめ可能

- キャンペーン期間中に申し込めば特典がある

- 楽天会員のランクに応じて審査優遇がある

- 限度額は最大800万円なので借換えなどのまとまった資金需要にも対応できる

「楽天銀行スーパーローン」はおまとめローンの商品ではありませんが、おまとめローンとしての利用が可能です。

借入限度額が最大800万円であるため、借換えなどのまとまった資金需要にも対応できるからです。

また、楽天銀行スーパーローン金利半額などのキャンペーン期間に利用すれば、特典でお得に利用できます。

さらに楽天会員であれば、会員ランクに応じた審査優遇があるため、楽天ユーザーであればおすすめのローンです。

| 楽天銀行スーパーローンの概要 | |

|---|---|

| 適用金利 | 1.9%~14.5% |

| 限度額 | 800万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 1年ごとの自動更新 |

| 他社解約の必要可否 | 必要 |

横浜銀行のカードローンは口座がなくても借り換え申し込みができる

- 横浜銀行の口座がなくても24時間いつでもWebから申し込み可能

- 金利1.5%~14.6%で借入限度額は最大1,000万円

- アプリ「はまぎん365」から借入・返済・利用状況の確認が可能

横浜銀行カードローンはおまとめローンとしての利用ができます。

横浜銀行の口座がなくても申し込みができるので、興味のある方はこの機会にぜひ申し込んでください。

借入限度額は最大1,000万円であるため、複数の借入先の総金額が高額である場合もおまとめが可能です。

金利が低く設定されているので、おまとめローンとして活用すれば、利息が少なくなり月々の返済額が軽減される場合があります。

また、アプリ「はまぎん365」から借入・返済・利用状況の確認が可能できるので返済管理がしやすいローンといえます。

| 横浜銀行カードローンの概要 | |

|---|---|

| 適用金利 | 1.5%~14.6% |

| 限度額 | 10万円~1,000万円 |

| 即日融資の可否 | 可能 |

| 返済期間 | 1年ごとの自動更新 |

| 他社解約の必要可否 | 必要なし |

東京スター銀行スターワン乗り換えローンは融資期間が10年と長い

- 簡単1秒診断で借り入れ可能かチェックできる

- 融資期間10年、借入可能額は最大1,000万円なので複数の借入先を一本化できる

- 契約社員や派遣社員の方も申し込み可能

東京スター銀行の「スターワン乗り換えローン」は、簡単1秒診断で借り入れ可能かチェックすることができます。

また、契約社員や派遣社員の方も申し込み可能であるのが特徴です。

スターワン乗り換えローンは融資期間が10年と長いので余裕を持った返済ができます。

さらにインターネットバンキング利用時には、振込手数料は毎月5回まで実質0年です

返済額が家計を圧迫している、子どもの成長に必要なお金を残すため毎月の返済額を見直したいという方は、東京スター銀行でのおまとめを検討してください。

| 東京スター銀行のスターワン乗り換えローンの概要 | |

|---|---|

| 適用金利 | 9.8%・12.5%・14.6% |

| 限度額 | 30万円~1,000万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 10年 |

| 他社解約の必要可否 | 推奨されている |

きらぼし銀行おまとめローンならアルバイトやパートでも申し込み可能

- パート・アルバイト・派遣社員・契約社員の方も申し込みOK

- 申し込みから契約までWebで完結

- 融資可能額は最大500万円で返済期間は最長10年

きらぼし銀行のおまとめローンは安定した収入があればアルバイトやパートの方でも申し込み可能です。

申込は24時間365日行うことができ、借入まで一貫してWebで完結できるので来店不要で利用できます。

融資可能額は最大500万円で返済期間は最長10年であるため、返済を余裕をもって行いたい方におすすめです。

きらぼし銀行のおまとめローンは、きらぼし銀行に口座がなくても申し込み可能です。

しかし、審査結果の通知は、最短で3〜5営業日程度時間がかかりますので注意してください。

| きらぼし銀行のおまとめローンの概要 | |

|---|---|

| 適用金利 | 3.4%~14.8% |

| 限度額 | 10万円~500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 6ヶ月~10年以内 |

| 他社解約の必要可否 | 必要なし |

百十四銀行の114おまとめローンは300万円まで収入証明書の提出が原則不要

- 300万円までの融資なら収入証明書提出不要

- 契約期間は最長15年

- 申し込みから融資まで来店不要で完結可能

百十四銀行の「114おまとめローン」は300万円までの契約の場合、収入証明書の提出が原則不要です。

さらに、パート・アルバイト・派遣社員の方でも申し込みできます。

したがって、おまとめローンの審査が収入面で不安な方は、「114おまとめローン」の利用を検討してください。

114おまとめローンは申し込みから融資まで来店不要で借入が可能です。

ただし、契約までにアプリもしくは来店で普通預金口座を開設する必要があるので注意してください。

| 百十四銀行の114おまとめローンの概要 | |

|---|---|

| 適用金利 | 4.8%~14.5% |

| 限度額 | 1万円~500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 6ヶ月~15年以内 |

| 他社解約の必要可否 | 必要なし |

西日本シティ銀行のNCBおまとめローンは繰上返済手数料が無料で便利

- 繰り上げ返済手数料が無料

- おまとめできる金額は最大500万円

- 返済期間は最長15年まで見直しできる

西日本シティ銀行の「NCBおまとめローン」は繰上げ返済手数料が無料です。

まとまったお金があるときには繰上げ返済してなるべく早く完済したいという方におすすめします。

西日本シティ銀行の「NCBおまとめローン」は、借入可能額の最大500万円で借入期間が最長15年です。

したがって、カードローン・教育ローンなどの返済日を一つにまとめるのはもちろん、返済総額の見直しや、ゆとりのある返済をおこなうことができます。

| 西日本シティ銀行のNCBおまとめローンの概要 | |

|---|---|

| 適用金利 | 4.5%~15.0% |

| 限度額 | 10万円~500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 6ヶ月~15年以内 |

| 他社解約の必要可否 | 必要なし |

みちのく銀行のあわせ~るは電話申し込み専用商品だから電話でやり取りしたい方におすすめ

- 電話で簡単申込が可能

- 契約は営業店窓口でおこない、契約後2営業日以降に融資実行

- 融資実行日に借換元への返済金を振込してくれる

みちのく銀行のおまとめローン「あわせ〜る」は電話申し込み専用商品です。

来店する時間がない方やWebでの手続きは自信がない方におすすめです。

契約は営業店窓口でおこない、契約後2営業日以降に融資が実行されるので比較的早く借入することができます。

複数のローンをまとめられるみちのく銀行のおまとめローンを利用すれば、複数のローン返済を一本化できるので、返済負担が軽減されます。

さらに、融資実行日には借換元へみちのく銀行が振込をしてくれるので、現在の借入先へのローンを完済することが可能です。

| みちのく銀行のおまとめローン「あわせ~る」の概要 | |

|---|---|

| 適用金利 | 4.5%~14.5% |

| 限度額 | 10万円~500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 6ヶ月~15年以内 |

| 他社解約の必要可否 | 必要なし |

三十三銀行のおまとめローンならスマホからWeb事前審査に申し込みができる

- 団体信用生命保険付き

- スマホ・窓口・FAXのいずれかで事前審査の申し込みができる

- 固定金利なので返済計画が立てやすい

三十三銀行のおまとめローンは団体信用生命保険付きという点が特徴です。

死亡・高度障害状態に該当された場合や余命6ヵ月以内と判断された場合、保険金が銀行に支払われ、その時点で残っている借入金に充当されます。

ちなみに保険料は銀行が負担するので無料です。

三十三銀行のおまとめローンは、Web・FAX・窓口のどれかで事前審査の申し込みが可能です。

審査に通過した場合、正式な申し込みや契約は来店して行うため注意してください。

三十三銀行では、ローンプラザでのローンのご相談サービスを提供しています。

ローンプラザでは、土・日曜日・平日の15時以降の相談が可能です。

そのため、銀行が空いている時間に行くことが難しい方も安心して利用することができます。

| 三十三銀行のおまとめローンの概要 | |

|---|---|

| 適用金利 | 9.8%・12.8%・14.8% |

| 限度額 | 10万円~500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 6ヶ月~10年以内 |

| 他社解約の必要可否 | 必要なし |

ろうきんのフリーローンは他社の借入の借換えや複数ローンのおまとめにも利用できる

- 他社からの借り換えや複数ローンのおまとめに利用可能

- フリーローンなので他社からの借換えやおまとめ以外にも利用できる

- 融資期間は10年なのでゆとりをもって返済できる

ろうきんが提供しているフリーローンは、他社からの借換えや複数ローンのおまとめに利用することができます。

フリーローンであるため、借換えやおまとめローン以外の用途でも利用することができる点が魅力です。

融資期間は10年なのでゆとりをもって返済したい方におすすめです。

ろうきんは全国には13カ所あり、それぞれが異なった内容でサービスを展開しています。

お住まいや勤務先がある地域により利用可能なろうきんが決まる点に注意してください。

さらに、ろうきんごとに融資可能額の上限、金利が異なりますので、申し込む際には利用するろうきんのフリーローンの内容を確認するようにしましょう。

| ろうきん(中央ろうきん)のフリーローンの概要 | |

|---|---|

| 適用金利 | 団体会員:変動金利5.825% 団体会員:固定金利7.000% 生協会員の組合員および同一生計家族:変動金利6.105% 生協会員の組合員および同一生計家族:固定金利7.820% 上記以外の一般勤労者の方:変動金利6.325% 上記以外の一般勤労者の方:変動金利7.500% |

| 限度額 | 1万円~500万円 |

| 即日融資の可否 | 不可 |

| 返済期間 | 10年以内 |

| 他社解約の必要可否 | 必要なし |

おまとめローンは上限金利や融資限度額で選ぶ

いくつかのおまとめローンの中から、自分に合った商品を選ぶためには、上限金利や融資限度額の上限を見て比較することが大切です。

具体的には以下の点を比較するポイントにしてください。

- 上限金利

- 融資限度額

- 申し込み・審査結果の通知・契約の方法

おまとめローンを選ぶ際にまず注意するポイントは、上限金利です。

金利が上限金利よりも低いところを選んでください。

利息制限法により上限金利は借入金額に応じて次のように決められています。

| 借入額10万円未満 | 年20.0% |

|---|---|

| 借入額10万円以上100万円未満 | 年18.0% |

| 借入額100万円以上 | 年15.0% |

このように、借入額に応じて上限金利は決まるので、消費者金融や銀行が、借入額に応じてどれくらいの金利を提示するのかに注目してください。

金利が低ければ、毎月の返済負担が減り、最終的な総返済額もおまとめローンで一本化する前よりも減ることを期待できます。

また、融資の上限額も重要な比較ポイントです。

借入額の合計額より融資可能額の上限が低ければ、おまとめローンによる返済負担の軽減、返済管理の効率化といった効果は期待できないでしょう。

申し込み~審査結果の通知・契約の方法、カードや郵便物の有無もおまとめローンを選ぶ際のポイントです。

家族や勤務先におまとめローンの利用を知られたくないという方は以下の特徴があるおまとめローンを選んでください。

- Web完結できる

- 在籍確認の電話が自宅や勤務先にかかってこない

- カードや郵便物の送付がない

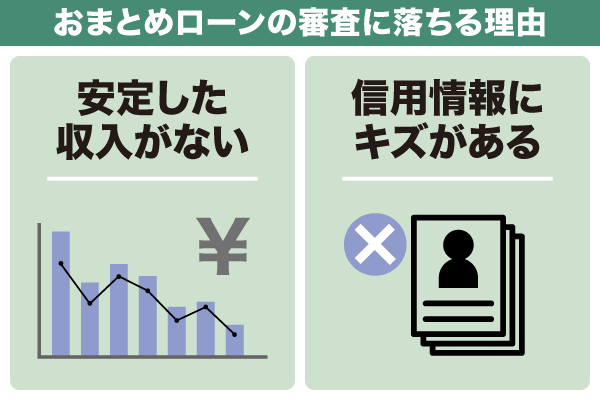

おまとめローンの審査に落ちる人の特徴は収入が不安定で信用情報にキズがあること

おまとめローンの審査に通過できない人は、収入が不安定、信用情報にキズがあるといった特徴があります。

おまとめローンの審査に落ちる人の特徴は以下の通りです。

- 収入や雇用が不安定

- 他社での借入を延滞・遅延しており信用情報にキズがある

- 借入件数が多い

- 借入金額が大きい

なぜ収入が不安定で信用情報にキズがあるといった特徴があれば、審査通過が難しいのか以下で詳しく説明していきます。

おまとめローンの審査のポイントは返済能力があるかどうかが大切

おまとめローンの審査では、返済能力が乏しいと判断されると審査に通過することはできません。

おまとめローンを提供する銀行や消費者金融は、複数の借入を一本化するために、申込者にまとまった金額を融資します。

したがって、銀行や消費者金融は審査の際、申込者が完済まで継続的に返済する能力があるかどうかを見極めるわけです。

具体的な数字を挙げて、返済能力があることを証明することの必要性を説明します。

| 複数社で借入 | おまとめローン | ||

|---|---|---|---|

| A社 | 100万円 | 1社のみ | 180万円 |

| B社 | 50万円 | ||

| C社 | 30万円 | ||

| 各社から少額ずつ借入する場合、 比較的審査に通過しやすい | 1社からまとめて高額を借入する場合、 それを返済する能力を証明するのは難しい | ||

表から分かるように、1社からまとまった借入をするおまとめローンでは、借入額に見合った返済能力があることを証明しなければなりません。

これが難しければ、審査には通過できません。

返済能力を判断する指数となるのが、返済比率です。返済比率は以下の計算式で求められます。

年間返済額÷税込年収×100=返済比率

一般的に、返済比率が35%以上なら、家計が圧迫されて返済負担が大きくなるので返済能力が低いと判断されます。

一方で、返済比率が20%〜30%以下ならゆとりある返済が可能です。

おまとめローンの貸付条件に「前年度の税込年収200万円以上の方」と定めているところがあります。

気になるおまとめローンがあれば、返済能力が低いという理由で審査落ちしないように、貸付条件の収入額を確認してください。

支払いの延滞などで信用情報にキズがつくと審査に通らなくなる

金融事故を起こし信用情報にキズがついた状態であれば、おまとめローンの審査に通過できません。

信用情報にキズがつく金融事故の例としては、主に以下が挙げられます。

- 支払いの長期延滞

- 代位弁済

- 任意整理や自己破産といった債務整理

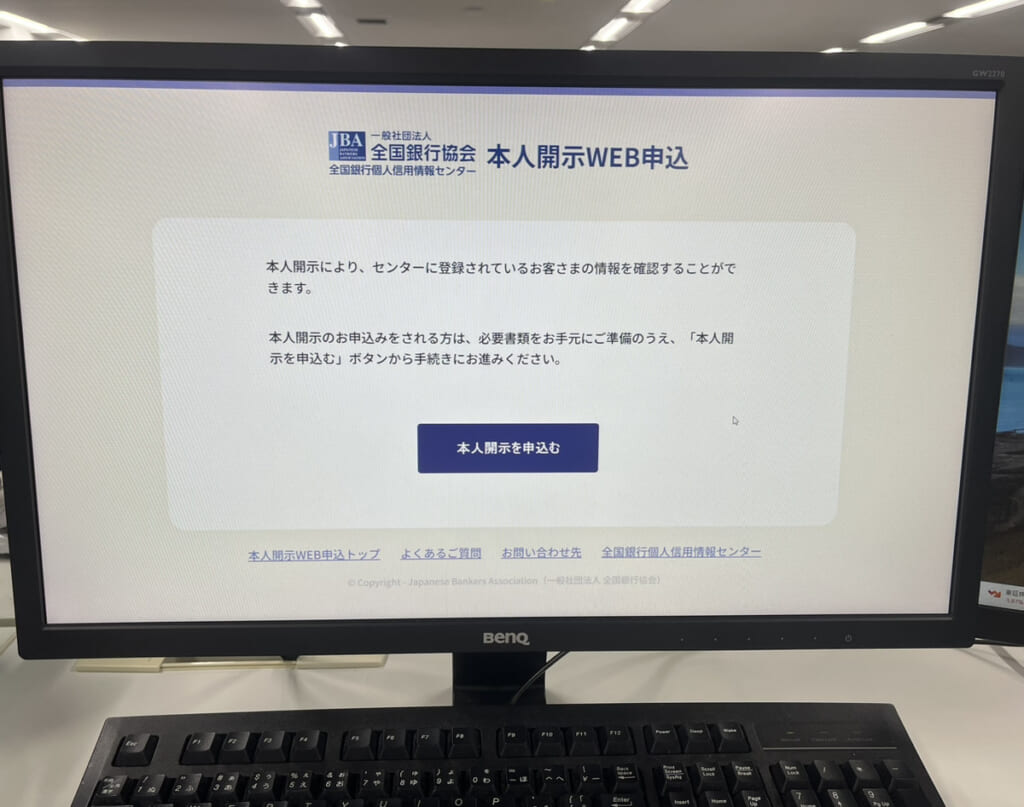

これらの情報は銀行や消費者金融、信販会社が登録している信用情報機関に一定期間登録されます。

たとえば、自己破産の情報は、日本情報信用機構やCICでは5年、全国銀行個人信用情報センターでは7年間の登録です。

金融事故を起こした経験があり、それが信用情報機関に登録されているかどうかは、各信用情報機関に個人信用情報の開示を請求することで調査できます。

銀行や消費者金融が利用している信用情報機関は以下の通りです。

- KSC:全国銀行個人信用情報センター

- JICC:日本情報信用機構

- CIC:株式会社シー・アイ・シー

情報開示の方法は、各信用情報機関の公式サイトで確認することが可能です。

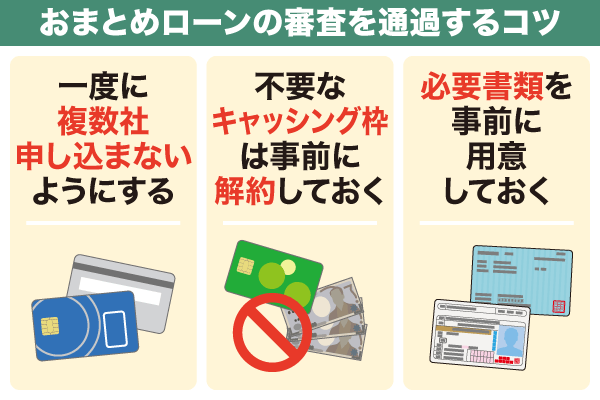

おまとめローンの審査に通るためのコツは必要書類を事前に準備することと申し込み先を1つに絞ること

おまとめローンの審査に通過するためのコツは、以下になります。

- 必要書類を事前に準備する

- 同時に複数のおまとめローンを申し込むよりも1つに絞る

- 不要なクレジットカードのキャッシング枠は解約しておく

申し込み手続きを開始する前に必要書類を準備しておけば、審査や入会手続き、契約をスムーズに済ませることができます。

さらに、必要書類の中には審査に必要な書類が含まれているので、それを提出しなければ審査に通過できません。

スムーズに審査を通過するために、申し込み手続きを開始する前に必要書類をそろえておくようにください。

一般的に必要とされる書類は以下の通りです。

おまとめローンは一度に複数社申し込まないようにする

審査に通過するためには、同時に複数のおまとめローンを申し込むよりも、1つの借入先に申込みを絞る方がおすすめです。

おまとめローンの審査では、信用情報機関から申込者の銀行や消費者金融、クレジットカード会社への申し込み履歴を確認します。

同時に複数のおまとめローンを申し込んでいることが分かれば、銀行や信用情報機関は申込者を「返済に苦しんでいる」とみなし、返済能力を疑うようになるでしょう。

返済能力が低いと判断されれば審査に通過することはできませんので、一度に複数のおまとめローンを申し込むことは控えてください。

不要なクレジットカードのキャッシング枠は解約しておく

おまとめローンの審査通過率を少しでも上げるために、不要なクレジットカードのキャッシング枠があれば解約しておくのがおすすめです。

おまとめローンの中には契約に際し、現在利用しているカードローンやクレジットカードの解約を求めないケースがあります。

その場合、おまとめ後にキャッシングでお金を借りたり、リボ払いでショッピングをすることが可能です。

不要なクレジットカードを解約すれば、解約日の情報は信用情報機関に登録されます。

返済に前向きであるという態度を示せば、審査に良い影響を与えることになるでしょう。

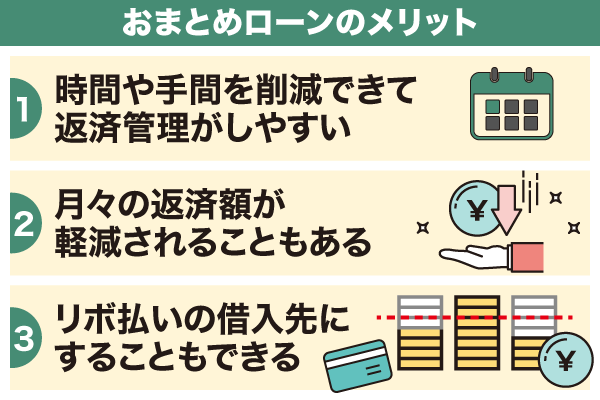

おまとめローンのメリットは金利が下がり返済総額が軽減されること

おまとめローンを利用するメリットは以下の3つが挙げられます。

現在利用している借入先より金利が低いおまとめローンを利用すれば、金利負担が減るのがメリットです。

金利が低くなれば、利息の額が減り、利息の額が減れば最終的に支払う返済総額も減ることになります。

おまとめローンの利用には、その他のメリットもありますので、以下で詳しく解説します。

おまとめローンにすることで時間や手間を削減できて返済管理がしやすい

おまとめローンの利用は、返済にかかる時間や手間の削減につながるので、複数社から借入していたときより返済管理が楽になります。

複数社から借入している場合、それぞれの借入先で返済日・利息の額・返済金額が違うので返済管理が難しいです。

おまとめローンを利用すれば、1ヶ月に複数回発生していた返済手続きを月1回に集約させることができます。

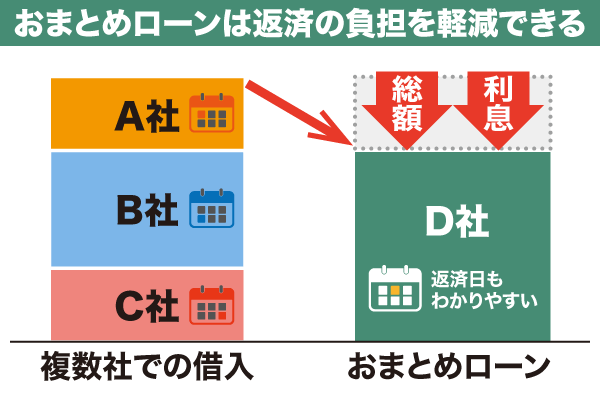

おまとめローンを利用することで月々の返済額が軽減されることもある

おまとめローンを利用すると、毎月の返済額が軽減されるケースがあるという点もメリットとしてあげられます。

以下の例を参考に、おまとめローンで月々の返済額が減る場合があることを説明します。

| 借入残高 | 約定返済金額(月々の返済額) | |

|---|---|---|

| A社 | 15万円 | 4,000円 |

| B社 | 25万円 | 6,000円 |

| 合計 | 40万円 | 10,000円 |

A社から15万円借入し、B社から25万円借入しました。月々の返済額は4,000円と6,000円の合計10,000円です。

A社・B社からの借入40万円を別のC社で一本化した場合、以下のように返済額が減るケースがあります。

| 借入残高 | 約定返済金額(月々の返済額) | |

|---|---|---|

| C社 | 40万円 | 8,000円 |

C社は借入残高が40万円の場合、月々の返済額を8,000円としていますから、以前と比較した場合、2,000円返済額を減らすことが可能です。

複数の借入があり返済額が家計を圧迫しているなら、おまとめローンを利用することで毎月の返済額を減らせるかもしれません。

おまとめローンをリボ払いの借入先にすることもできる

おまとめローンの中には銀行や消費者金融からの借入だけでなく、クレジットカードのリボ払いをおまとめの対象としているものがあります。

これもおまとめローンを利用するメリットです。

一般的にクレジットカード会社はリボ払いの金利を年利15%程度に設定しています。

リボ払いの金利は先ほど説明した上限金利に近い数字に設定されていることがわかるでしょう。

一方、おまとめローンの多くはリボ払いよりも低い金利での借入が可能です。

リボ払いが膨らんで借入残高が多い方なら、おまとめローンにすることで、金利負担や支払総額を減らせるというメリットが得られます。

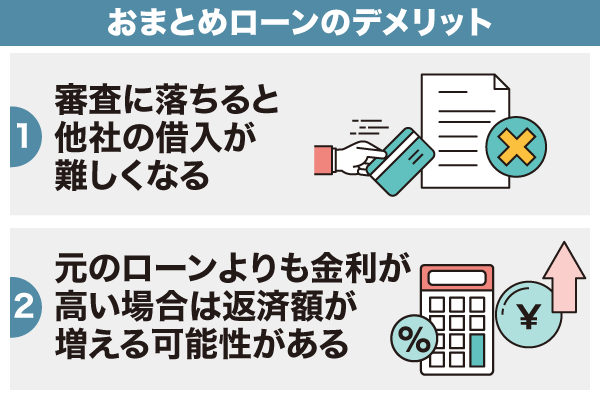

おまとめローンのデメリットは審査に落ちると他社の借入が難しくなること

おまとめローンにはデメリットや利用上の注意点があります。

具体的なデメリットは以下の通りです。

万が一おまとめローンの審査で落ちた場合、その情報が信用情報に登録されるため、他社での借入が難しくなります。

また、おまとめローンの内容をしっかりと確認していないと、おまとめローンを利用する前よりも金利が高くなってしまう場合もあります。

おまとめローンの利用には、利用上の注意点がありますので以下で詳しく説明します。

おまとめローンで複数のローンを組み換える場合に審査基準が厳しくなる可能性がある

おまとめローンで複数社の借入をまとめる場合、審査基準が厳しくなる可能性があります。

なぜなら、おまとめローンの審査では申込者の返済能力が重視されるからです。

申込者の年収が多くても返済比率の割合が高いなら、銀行や消費者金融は返済能力が低いとみなし審査に通すことはありません。

たとえば、申込者の年収が1,200万でも、年間の返済額が600万円なら返済比率は50%なので、返済能力が乏しいとみなされます。

| 複数社で借入 | おまとめローン | ||

|---|---|---|---|

| A社:100万円 | 返済比率10% | D社:500万 | 返済比率50% |

| B社:200万円 | 返済比率20% | ||

| C社:200万円 | 返済比率20% | ||

| 返済比率の割合:低い | 返済比率の割合:高い | ||

おまとめローンの審査は返済能力が低ければ審査に落ちるという点に注意してください。

元のローンよりも金利が高い場合は総返済額が増える可能性がある

もう一つおまとめローンで注意すべき点は、総返済額が借入を一本化する前より増える可能性があることです。

おまとめローンの金利は審査結果によって決まるところがあり、借入先を一本化する前より金利が上がるケースがあります。

金利が以前より高くなれば利息額が増えるので、最終的に総返済額がおまとめ以前よりも高くなるわけです。

ただし、金利が多少上がっても債務を一本化し返済期間を延ばすことで、毎月の返済負担を減らせる場合もあるので、そのまま利用するかどうかは慎重に判断してください。

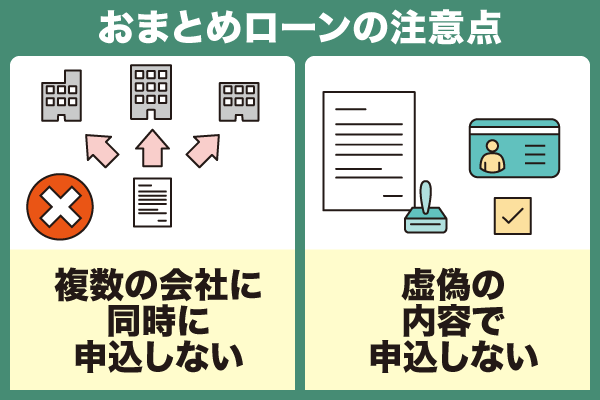

おまとめローンの申し込み前の注意点は複数同時申し込みや申し込み内容を偽らないようにすること

おまとめローンに申し込む前の注意点は以下が挙げられます。

- 一度に複数のおまとめローンを申し込みしない

- 申込内容を虚偽申告しない

複数同時に申し込みをしないことや申し込み内容を虚偽申告しないようにすることです。

ここでは、複数同時に申し込むことや、申し込む内容を虚偽申請することによって生じる問題について説明します。

一度に複数のおまとめローンを申し込むと多重債務者と判断される場合がある

複数のおまとめローンに同時に申請すると、その情報は信用情報機関を通じて他社にも共有されます。

それにより、申込者はお金に困窮している多重債務者とみなされる可能性があります。

多重債務の問題があれば、「新たに貸付することでさらに返済困難に陥る可能性がある」と判断されお金を借りることはできません。

審査に通過するためには、1社だけに絞って申し込みましょう。

審査時に申し込み者の信用情報を確認されるため虚偽の内容で申し込みはしない

審査では借入残高は正直に申告してください。

借入残高を実際より少なく記入しても、信用情報の照会で実際の借入残高は分かるからです。

虚偽申請をすれば、申込者は信用できない人物と判断され審査に不利に働きます。

借入件数や借入残高は正直に記入するようにしてください。

おまとめローンに関するよくある質問

最後におまかせローンに関する以下のよくある質問とその回答を紹介します。

- どのような借入がおまとめローンの対象となりますか?

- おまとめローンの申し込みの流れや所要時間を教えてください

- おまとめローンの返済期間はどのくらいですか?

- おまとめローンで借入額300万円を一本化に成功させる方法はありますか?

- おまとめローンとは具体的にどのような仕組みですか?

ここまでおまとめローンについて説明してきましたが、まだ疑問点や不安点が残っている方も多いかと思います。

気になる疑問がある方は、ぜひチェックしてみてください。

どのような借入がおまとめローンの対象となりますか?

おまとめローンの対象となるものには、以下のものがあります。

- 他の銀行や消費者金融からの借入

- クレジットカードのキャッシング利用分

消費者金融や銀行ごとにおまとめローンの対象となる範囲が違います。

利用を検討しているおまとめローンがあれば、何を対象としているのか事前に確認してください。

おまとめローンの申し込みの流れや所要時間を教えてください

おまとめローンを利用する流れは以下の通りです。

多くの消費者金融や銀行がWebでの申し込みに対応しています。

申し込みの際に登録したメールアドレス宛、もしくは電話などで審査結果が通知されます。

必要書類を揃えてWebから書類をアップロードする、もしくは窓口で書類を提出します。

消費者金融や銀行への返済に必要な口座を開設します。すでに、口座がある場合は不要です。

融資が実行されお金を受け取ったなら、それを使って借換元へ返済をおこないます。消費者金融や銀行の中には借換元への返済を利用者の名前でおこなってくるところがあります。

申し込みから融資実行までの時間は、消費者金融や銀行により違いがあります。

それは申し込み方法や審査の方法などに違いがあるからです。

消費者金融の中には、即日審査・即日融資に対応しているサービス提供事業者があるので、融資を急いでいる方はそうしたところを利用してください。

おまとめローンの返済期間はどのくらいですか?

おまとめローンの返済期間は消費者金融や銀行ごとに違いがあります。

最長では10年もしくはそれ以上の返済期間を設けているところがあります。

返済期間が長ければ、毎月の返済額を減らし、家計を圧迫しないように余裕をもった返済をすることが可能です。

おまとめローンで借入額300万円を一本化に成功させる方法はありますか?

借入限度額の上限が300万円以上のおまとめローンを利用すれば、借入総額300万円を一本化することが可能です。

ただし、300万円を借入する場合、審査に通過するためにしっかりとした準備が必要になります。

審査に通過するため以下のポイントに注意してください。

- 申し込みの記載内容は正確に申告する

- 他社借入件数をできるだけ減らしておく

- 利用限度額が高いおまとめローンを選ぶ

- 借換えが目的であることを申告する

- 1社に絞って申し込む

通常、300万円を借りるには、総量規制があるので年収900万円以上が必要です。

しかし、おまとめローンは総量規制の対象外なので、ポイントを抑えれば、年収に関係なく300万円を1本化できるでしょう。

おまとめローンとは具体的にどのような仕組みですか?

おまとめローンは、2社以上の銀行もしくは消費者金融、クレジットカード会社からの借入を一つにまとめるローンのことです。

現在利用しているローンをおまとめローンという別のローンに仮換えるという仕組みなので、借換えローンの一種と言えます。

おまとめローンの特徴は、返済専用のローンという点です。基本的におまかせローンでは追加の融資を受けることはできません。

複数のローンを一本化するので、返済管理がシンプルになり、金利負担の軽減や返済総額の減少も可能です。

おまとめローンで借入を一本化させたいなら消費者金融がおすすめ

この記事では、おまとめローンの審査や利用方法、消費者金融系のおまとめローンと銀行系おまとめローンの違いを紹介しました。

消費者金融系・銀行系のおまとめローンの違いは以下の通りでした。

| 消費者金融系 | 銀行系 | |

|---|---|---|

| 金利 | 100%金利が下がる | 金利が下がらない場合がある |

| 審査 | 銀行と比較すると易しい | 厳しい |

| 審査結果の通知 | 即日通知に対応しているところが多い | ある程度日数がかかる |

| おまとめ可能件数 | 3社以上の借入でもおまとめ可能 | 1~2社以内が一般的 |

| 総量規制以上の借入 | 〇 | △ |

| 申し込みから 融資までの時間 | 最短即日 | 平均7営業日 |

消費者金融系のおまとめローンは、申し込みから融資までのスピードが速いといった点が特徴です。

一方、銀行系のおまとめローンは低金利・借入限度額の上限が高額という強みがあります。

審査落ちが心配、融資を急いでいるという方は、銀行系よりも審査が易しく、融資完了までのスピードが速い消費者金融系のおまとめローンがおすすめです。

複数の借入があり、返済が暮らしを圧迫しているという方は、この機会におまとめローンの利用を是非検討してください。